Il mercato delle abitazioni chiude il 2019 all’insegna della debolezza, evidenziano difficoltà soprattutto nei comuni più grandi e nel segmento degli immobili di dimensione medio-grande. Questo in estrema sintesi il quadro che emerge dalla statistiche trimestrali pubblicate a cura dell’Osservatorio del mercato immobiliare e disponibili da oggi sul sito dell’Agenzia delle Entrate.

Nell’ultimo trimestre dell’anno appena trascorso la crescita del mercato residenziale italiano, che dura ormai dalla fine del 2014, subisce infatti un deciso rallentamento; il tasso tendenziale resta positivo, +0.6%, ma sensibilmente inferiore a quello registrato nel trimestre precedente (+3,9%) nonché il più basso degli ultimi 19 trimestri.

Scendendo nel dettaglio delle macroaree, la situazione appare molto diversificata. Centro e Isole, che già nel trimestre precedente avevano ottenuto le performance più basse, scivolano in territorio negativo con un tasso di variazione tendenziale pari rispettivamente a -3,3% e -0,1%.

Il tasso di crescita più elevato si registra nel Nord Est, +2,2%.

Positivi anche il Sud (+2,0%) e il Nord Ovest (+1,6%) con quest’ultimo che tuttavia perde oltre 5 punti percentuali rispetto al trimestre precedente.

Approfondendo l’analisi rispetto alla dimensione dei mercati, le dinamiche dei comuni capoluogo e non capoluogo evidenziano una notevole variabilità tra le macroaree. Nel complesso i centri minori registrano risultati migliori ma sulla media nazionale incide fortemente il dato del Centro dove i comuni capoluogo hanno visto ridursi i volumi di compravendita di quasi il 5%.

I dati relativi alle superfici compravendute si presentano sostanzialmente in linea con quelli relativi al numero di transazioni normalizzate (Ntn). Nel Nord Est la variazione sfiora il +4% portando così ad un ulteriore incremento della superficie media compravenduta, pari a 115,5 m2 a fronte di un valore nazionale che si attesta intorno ai 106 m2.

Quando si guarda alle compravendite per classi di superficie i dati mostrano una maggior dinamismo per le due classi estreme (+2,1% fino a 50 m2, +7% oltre 145 m2). Stabili gli altri segmenti fino ai 115 m2, che insieme costituiscono quasi il 60% del mercato, mentre l’unico con segno negativo (-1,1%) è quello degli immobili compresi tra 115 e 145 m2.

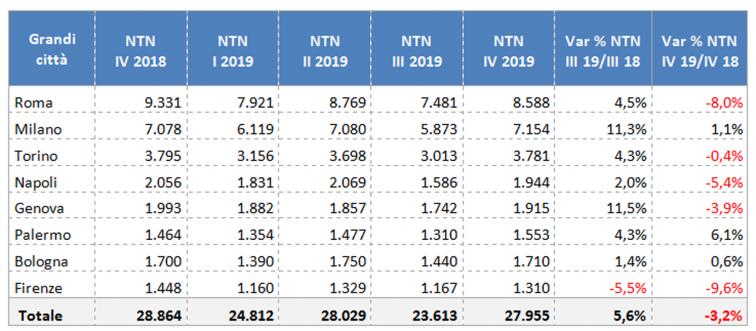

Rispetto all’omologo trimestre dello scorso anno, le metropoli registrano una contrazione nel volume delle Ntn superiore al 3%. Particolarmente rilevante, in considerazione delle dimensioni del relativo mercato, è la caduta delle compravendite a Roma (-8,0%), inferiore soltanto a quella di Firenze (-9,6%). Napoli perde oltre il 5% e anche Genova, che nello scorso trimestre era cresciuta di oltre il 10%, chiude il trimestre con -3,9%. Milano, tra le poche città con segno positivo (+1,1%), subisce anch’essa un forte ridimensionamento. Palermo, con circa 1.500 Ntn, pari a +6%, è l’unica tra le grandi città ad ottenere un risultato migliore rispetto all’ultima rilevazione.

In termini di superficie compravenduta per il complesso delle 8 grandi città, il tasso di variazione tendenziale risulta perfettamente allineato a quello delle Ntn. La crescita della dimensione media delle abitazioni compravendute a Torino e Napoli viene infatti compensata da una contrazione nelle altre metropoli. Palermo, pur registrando una diminuzione di quasi 2 m2, si conferma prima in questa classifica, con una dimensione media pari ad oltre 106 m2

Come avvenuto nel trimestre precedente il segmento dei depositi pertinenziali, costituito prevalentemente da cantine e soffitte, mostra una maggiore vitalità (+4,2%) rispetto al residenziale pur dimezzando il ritmo di crescita nel confronto con l’ultima rilevazione (+7,9%). Anche in questo caso la disamina territoriale evidenzia la debolezza che caratterizza il mercato del Centro, unica macroarea con segno negativo (-3,4%). A soffrire sono soprattutto i capoluoghi (-4,3%). A livello nazionale questi ultimi registrano invece un tasso di crescita (+8,0%) superiore rispetto ai comuni più piccoli (+2,2%) con picchi nelle regioni meridionali (+21,8%) e in quelle del Nord-Est. Le superfici medie compravendute aumentano, sia pure lievemente, in tutte le macroaree, con la sola eccezione del Nord-Ovest

Il mercato dei box e dei posti auto si mantiene stabile (-0.1%) rispetto all’omologo trimestre del 2018 ma il confronto con la performance dello scorso trimestre (+6.0%) conferma la tendenza complessiva al rallentamento degli scambi. Ancora una volta la performance peggiore è ascrivibile alla macroarea Centro (-3.2%) con la differenza che in questo caso sono stati i comuni più piccoli (-4,0%) a superare in negativo i capoluoghi (-2,3%). A livello nazionale i rapporti si invertono con i capoluoghi che chiudono il trimestre con segno rosso in altre tre macroaree oltre al Centro.

I dati relativi alle superfici compravendute non si discostano in modo apprezzabile da quelli relativi al Ntn, se non nella macroarea Isole dove a fronte di un +1,6% nelle unità compravendute la superficie complessiva scambiata è aumentata del 4,0%. Tra le grandi città, il mercato più attivo nell’ambito delle pertinenze, oltre che uno dei più rilevanti, risulta essere quello di Milano dove si registra un +32,1% per i depositi e un +20% per box e posti auto.

Nel quarto trimestre 2019 il mercato immobiliare non residenziale, invece, ha mostrato in tutti i segmenti una tendenza di tipo espansivo, per quanto con tassi assai differenziati; il tasso tendenziale aggregato, che esprime la variazione dei volumi compravenduti rispetto all’analogo trimestre del 2018 per l’intero settore, è risultato pari a +4,9%, leggermente inferiore al +5,6% del trimestre precedente.

I dati completi, sia di sintesi che di dettaglio, sono esposti nel documento “Non Residenziale - Statistiche IV trimestre 2019”, curato dall’ufficio Statistiche e Studi della direzione centrale Servizi estimativi e Osservatorio del mercato immobiliare dell’Agenzia delle entrate e da oggi disponibile sul sito internet dell’Agenzia.

I quattro segmenti individuati all’interno del settore non residenziale sono rispettivamente il terziario-commerciale (il più consistente, con oltre 31.000 unità compravendute, oltre il 56% del totale), il produttivo, il produttivo agricolo ed un quarto, di carattere residuale, composto per la quasi totalità da immobili appartenenti alle categorie catastali del gruppo F.

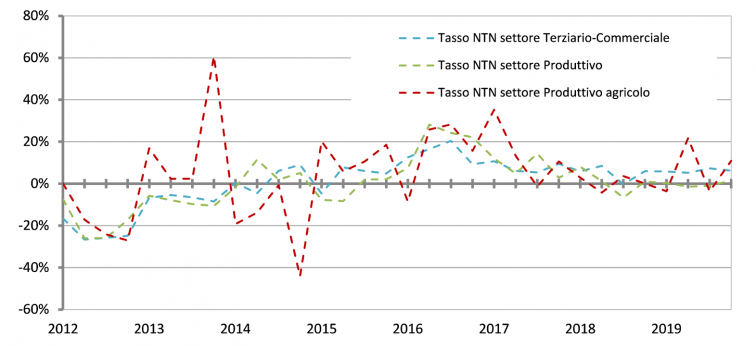

Serie storica variazioni % tendenziali NTN settori Terziario-commerciale, Produttivo e Produttivo agricolo

Si propone, a seguire, una breve analisi di ciascun segmento.

Segmento terziario-commerciale

In termini aggregati, il primo dei segmenti di mercato individuati, il terziario-commerciale, ha visto nel quarto trimestre del 2019 un’espansione dei volumi compravenduti del 6,2%.

Tutte le macroaree in cui è stato ripartito il territorio italiano hanno presentato tassi positivi, compresi tra il +10% delle Isole, che restano l’area meno dinamica in termini assoluti, e il + 2,8% del Sud; l’espansione ha interessato in modo mediamente abbastanza omogeneo comuni di grande e di piccola dimensione, se si pensa che i tassi dei comuni capoluogo di provincia e di quelli non capoluogo sono risultati rispettivamente +7,5% e +5,8%.

Il rapporto individua poi all’interno del segmento in esame, come di consueto, quattro sotto-aggregazioni: uffici e studi privati, negozi e laboratori, depositi commerciali e autorimesse e un quarto insieme residuale. Ciò che emerge è che la tendenza espansiva dei volumi di compravendita accomuna tutte e quattro queste sotto-aggregazioni, anche con riferimento alle relative ripartizioni territoriali in macroaree.

Uffici e studi privati, in particolare, hanno visto un incremento delle compravendite rispetto al trimestre analogo dell’anno precedente dell’8,3% alla scala nazionale, anche se con una compressione delle relative superfici medie compravendute (-7,3 m2); negozi e laboratori sono cresciuti, in termini di volume scambiato, del 6,4%, con superfici medie sostanzialmente inalterate (in contrazione al nord, in espansione al centro e al sud); per depositi commerciali e autorimesse i volumi scambiati sono cresciuti del 4,4%, con superfici medie in leggero calo (-2,1 m2), soprattutto per effetto delle dinamiche del nord e del centro; l’aggregazione residuale, infine, per quasi il 75% rappresentata da immobili destinati a speciali esigenze commerciali (categoria catastale D/8), ha visto un aumento delle compravendite di oltre il 20%.

Un ultimo prospetto viene dedicato all’approfondimento relativo alle otto principali città per dimensione demografica: le due di gran lunga più importanti in termini di mercato, Milano e Roma, mostrano una solida tendenza espansiva in tutte e quattro le sotto-aggregazioni precedentemente ricordate, mentre in generale si può rilevare come i tassi risultino mediamente più elevati rispetto a quelli visti alla scala nazionale, pur con qualche eccezione di segno negativo riscontrabile in ciascun comparto.

Segmento produttivo

Il segmento produttivo presenta, tra i quattro, il tasso aggregato più basso, +1,5%, a conferma di una tendenza sostanzialmente stazionaria in atto da almeno un anno; in questo caso la macroarea territoriale che con il suo tasso negativo comprime il dato aggregato nazionale è il Nord Est, con un tasso di -8,5%.

L’analisi presenta anche un’ulteriore segmentazione, sviluppata sulla base della rendita catastale, scelta, almeno in prima approssimazione, quale parametro di definizione qualitativa delle unità immobiliari; ciò che risulta è un’espansione delle compravendite concentrata soprattutto sulla fascia di rendita più alta (+13,6% per gli immobili con rendita oltre 10.000 euro), con una tendenza prevalentemente di segno negativo nelle altre fasce individuate (eccetto quella compresa tra 100 e 500 euro).

Segmento produttivo agricolo

Il segmento produttivo agricolo prosegue il proprio andamento altalenante, con un tasso aggregato nazionale di +11% che fa seguito al -3,6% registrato nel trimestre precedente.

L’espansione ha interessato tutte le aree territoriali del Paese, ad eccezione delle Isole (dove si è registrato un -3,1%); la dinamica più rilevante è quella che ha interessato il Centro, dove si è avuta una crescita dei volumi delle compravendite di oltre un terzo (+36,9%), mentre il mercato più consistente permane quello del Nord Est (337 unità compravendute nel trimestre, +8,2% rispetto all’anno precedente).

Altre destinazioni

Il rapporto presenta infine, come accennato, una quarta aggregazione che raccoglie tutte le unità scambiate che non rientrano nei raggruppamenti precedenti, pari ad oltre un terzo del totale (Ntn 18.943); si tratta per oltre il 97% di immobili appartenenti al gruppo catastale F. Come anticipato, anche in questo caso, rispetto al quarto trimestre del 2018, si è registrato un incremento delle compravendite (+3,1%), dato che ha concorso a consolidare la tendenza aggregata del settore.